თბილისი (GBC) - სებ-ი ლიბერთის ბუფერს უმსუბუქებს. სისტემურობის რისკის ბუფერი, 2023 წლიდან 0.5%პ -ით 1%-მდე უმცირდება. თიბისი/საქართველოს ბანკისთვის კვლავ 2.5/2.5% რჩება.

ზომის და დაფარვის ნიშნით 3 ბანკს განსხვავებული ვალდებულება 2019 წლიდან დაუდგა: 1%-1% იყო TBC/BOGG-სთვის და 0.6% ლიბერთისთვის. შემდეგ, ეტაპობრივად 2.5%/2.5%/1.5%-მდე გაიზარდა.

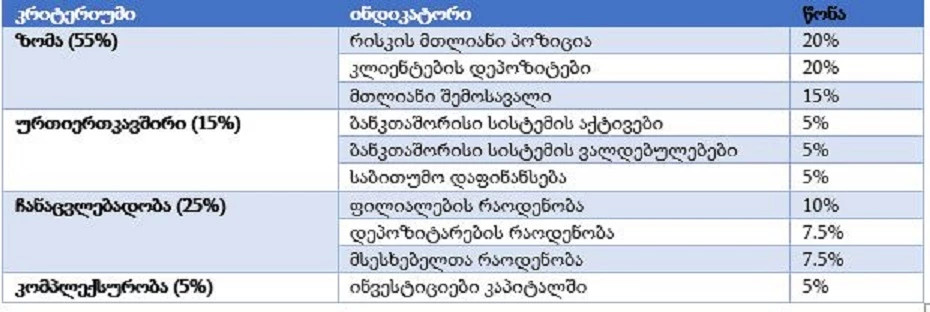

მოთხოვნა ბანკის ზომის, აქტივობის და მაჩვენებლების მიხედვით დიფერენცირებულია.

სისტემურობის ბუფერის განსაზღვრის მახასიათებლები:

კაპიტალის კოეფიციენტი რისკის მიხედვით შეწონილ აქტივებთან, თიბისის და საქართველოს ბანკს 2.5% -ით მეტი უნდა ჰქონდეს. ლიბერთის 1.5%-ით მეტი უნდა ჰქონოდა და მომავალი წლიდან 1%-მდე შეუმცირდება.

(₾)

|

Q3/2021 |

|

|

|

თიბისი ბანკი |

2,0% |

382 869 004 |

|

საქართველოს ბანკი |

2.0% |

344 963 261 |

|

ლიბერთი ბანკი |

1,2% |

26 365 134 |

|

Q3/2022 |

|

|

|

თიბისი ბანკი |

2,50% |

512 176 855 |

|

საქართველოს ბანკი |

2.50% |

485 254 365 |

|

ლიბერთი ბანკი |

1.5% |

40 100 414 |

ლიბერთის ტვირთს სადეპოზიტო ბუფერიც უმცირებს. „თუ კომერციული ბანკის არასაბანკო დეპოზიტების საბალანსო ღირებულების წილი მთლიან ასეთ დეპოზიტებში წინა 3 თანმიმდევრული თვის (T-1, T-2, T-3) საშუალო მონაცემის მიხედვით გაუტოლდება ან გადააჭარბებს 40%-ს, შესაბამისი კომერციული ბანკის სისტემურობის ბუფერის ზედა ზღვარი მომდევნო თვიდან (T-0) გაიზარდოს 3%-მდე, რომლის დაცვაც სავალდებულო იქნება 12 თვის შემდეგ (T+12). ხოლო, მას შემდეგ, რაც გაზრდილი ზედა ზღვრის დაცვა გახდება სავალდებულო (T+12 და შემდეგ), თუ ამავე ბანკის წინა 12 თანმიმდევრული თვის არასაბანკო დეპოზიტების წილის საშუალო მაჩვენებელი (T-0 დან T+11 ჩათვლით და ა.შ) შემცირდება 40%-იან ნიშნულის ქვემოთ, მომდევნო თვიდან მისი ბუფერის ზედა ზღვარი შემცირდეს 2.5%-მდე“, - აღნიშნულია სებ-ის პრეზიდეტის ბრძანებულების პროექტში.

მსგავსი ცვლილება სებ-მა ივლისიდანაც აამოქმედა, მაღალდოლარიზებული დეპოზიტების მქონე ბანკებისთვის სარეზერვო ნორმა უფრო მკაცრია. 70%-40% ნაკლებ დოლარიზებული პორტფელზე, უცხოურ ვალუტაში მოზიდულ სახსრებზე 25%-იანი ნორმა წრფივად მცირდება, 40%-ზე კი 10%-ია.

ლიბერთის არც CICR**-ი შეეხო, კაპიტალის დამატებითი მოთხოვნა, რომელიც იანვრიდან მოქმედებს.

მეტი კაპიტალი მოეთხოვება დოლარიზებულ პორტფელიან ბანკებს. 40% და ნაკლები კოეფიციენტისას რისკის წონა 40%-ს უტოლდება, ყოველ დამატებით 1%პ-ზე კი ბანკს 3%-ით მეტი კაპიტალი დაებლოკება,

ამ სქემით ყველაზე მაღალი განაკვეთი პროკრედიტს ეკისრება, რადგან სესხების დოლარიზია 70%-ია. შესაბამისად 40%-ზე 30-ით მეტია და 30X3=90. თუმცა სებ-ს 100%-იანი ზღვარი აქვს დაწესებული და მეტობის შემთხვევაშიც (110/120/130% )100%-ით რეგულირდება.

**CICR-ის დათვლის მეთოდის შეცვლით, ნორმა პანდემიამდელ ნუშნულზე (75%) მეტად გამკაცრდა, რომელიც სებ-მა 2020-ში პანდემიის კრიზისის გასანეიტრალებლად 25%-მდე შეამცირა და კაპიტალის ბუფერის 2/3-ის გამოთავისუფლებით (**არაჰეჯირებული სავალუტო საკრედიტო რისკის ბუფერი) სექტორს საკრედიტო აქტივობისთვის დამატებითი მილიარდები გაუჩინა.

ასევე დიდი გამოწვევა იყო გამორეზერვება. სებ-მა ბანკებს მილიარდზე მეტი მოცულობის ნამეტი რეზერვი რომ შეაქმნევინა (კაპიტალის კონსერვაციის ბუფერი), covid-თან ბრძოლის საზედამხედველო გეგმით. მაშინაც გამორეზერვება ყველაზე მეტად ლიბერთის გაუჭირდა. მაღალი ლარიზაციის პორტფელების (დეპოზიტების, სესხები) მიუხედავად. რისთვისაც ახლა შეღავათების პაკეტი ეზრდება.

თიბისიმ და საქართველოს ბანკმა ბუფერი ვადამდე შეავსეს

|

|

|

|

|

თიბისი ბანკი |

2,50% |

478 586 255 ₾ |

|

საქართველოს ბანკი |

2.50% |

431 204 076 ₾ |

|

ლიბერთი ბანკი |

0,00% |

-------------- |

|

პროკრედიტ ბანკი |

აღადგინა ** |

10m/2021 ანგ-ში აისახა |

|

ბაზისბანკი |

აღადგინა ** |

10m/2021 ანგ-ში აისახა |

|

კრედო |

2,50% |

33 868 146 ₾ |

|

ტერაბანკი |

0.00% |

--------------- |

|

ბანკი ქართუ |

2.50% |

32 959 446 ₾ |

|

წყარო: სებ-ი (Q3/2021) |

** |

|

** სებ-მა აღდგენა დაადასტურა და შემდეგი თვის ანგარიშში აისახა