თბილისი (GBC) - "თიბისი კაპიტალი" წერს, რომ საქართველოს მეცხოველეობისა და რძის სექტორში თვალსაჩინოა მიწოდების შესაძლებლობებსა და ბაზრის შედეგებს შორის მზარდი სტრუქტურული დისბალანსი.

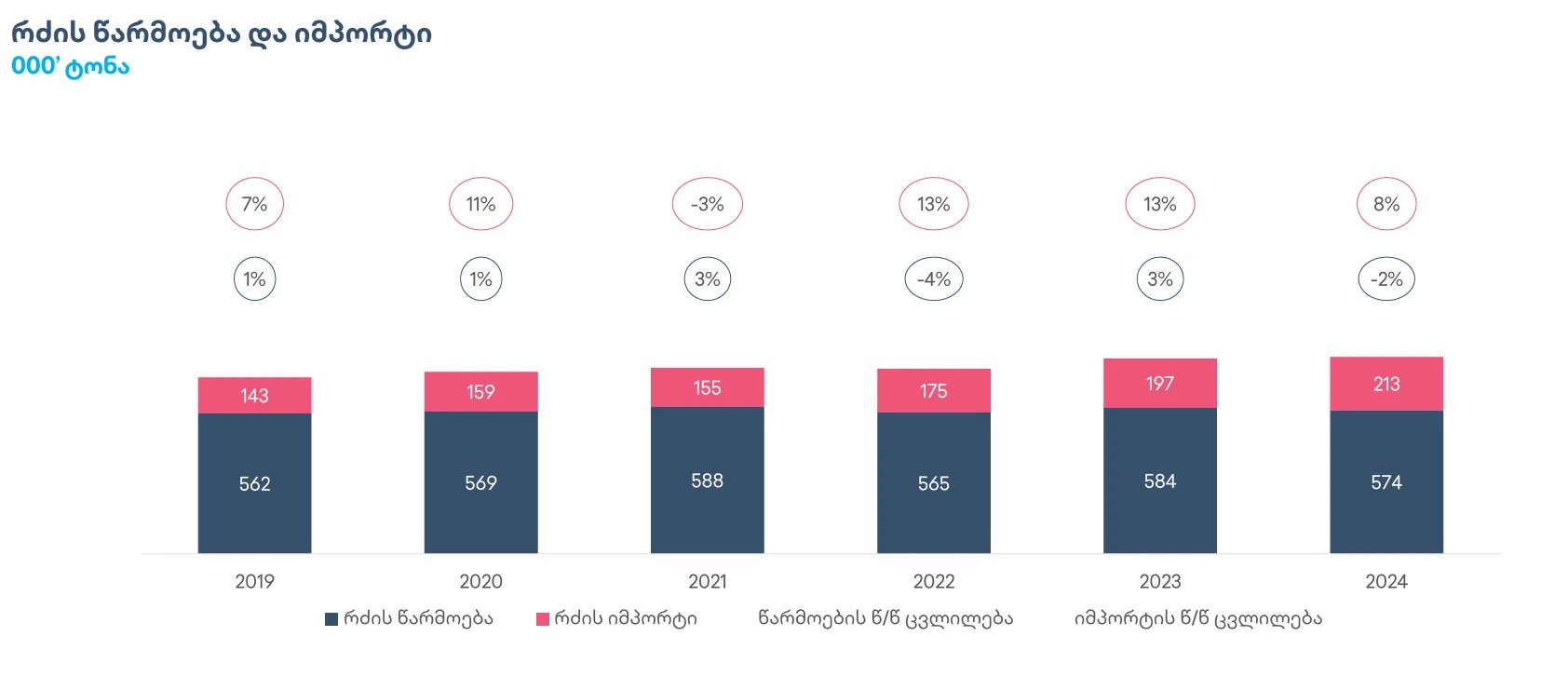

საინვესტიციო კომპანია წერს, რომ 2019-2024 წლებში რძის წარმოება სტაბილური იყო და დაახლოებით 570 ათასი ტონის ფარგლებში მერყეობდა, წლიდან წლამდე მხოლოდ უმნიშვნელო ცვლილებებით და ზრდის მდგრადი ტენდენციის გარეშე.

ამავე პერიოდში რძის იმპორტი მნიშვნელოვნად გაიზარდა - დაახლოებით 50%-ით, განსაკუთრებით სწრაფად იზრდება 2021 წლის შემდეგ.

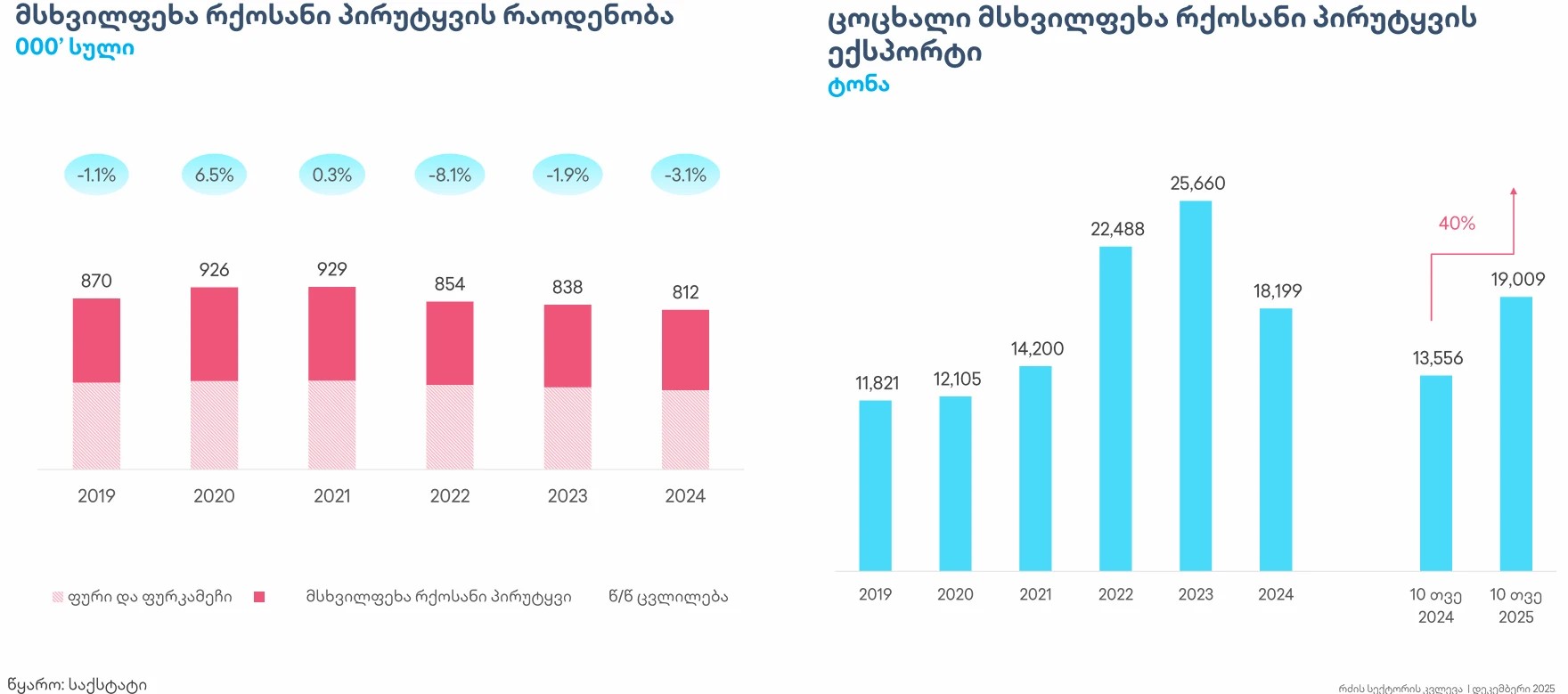

ამასთან, მსხვილფეხა რქოსანი პირუტყვის რაოდენობა 2021 წლიდან თანმიმდევრულად მცირდება, ხოლო ძროხების პროდუქტიულობა კვლავ მნიშვნელოვნად ჩამორჩება ევროკავშირის და რეგიონულ მაჩვენებლებს, რაც ზღუდავს შიდა წარმოების ზრდას, მიუხედავად შედარებით სტაბილური წარმოების მოცულობებისა.

"თიბისი კაპიტალი" წერს, რომ შედეგად, როგორც საბაზისო ნედლეულის - რძის, ისე უფრო მაღალი დამატებული ღირებულების რძის პროდუქტებზე მზარდი მოთხოვნა სულ უფრო მეტად კმაყოფილდება იმპორტით - მათ შორის ნედლი რძის, რძის ფხვნილის, ყველის და კარაქის, რაც ძირითადად რამდენიმე მომწოდებელ ქვეყანაზეა კონცენტრირებული, ხშირ შემთხვევაში ევროკავშირის ქვეყნებზე.

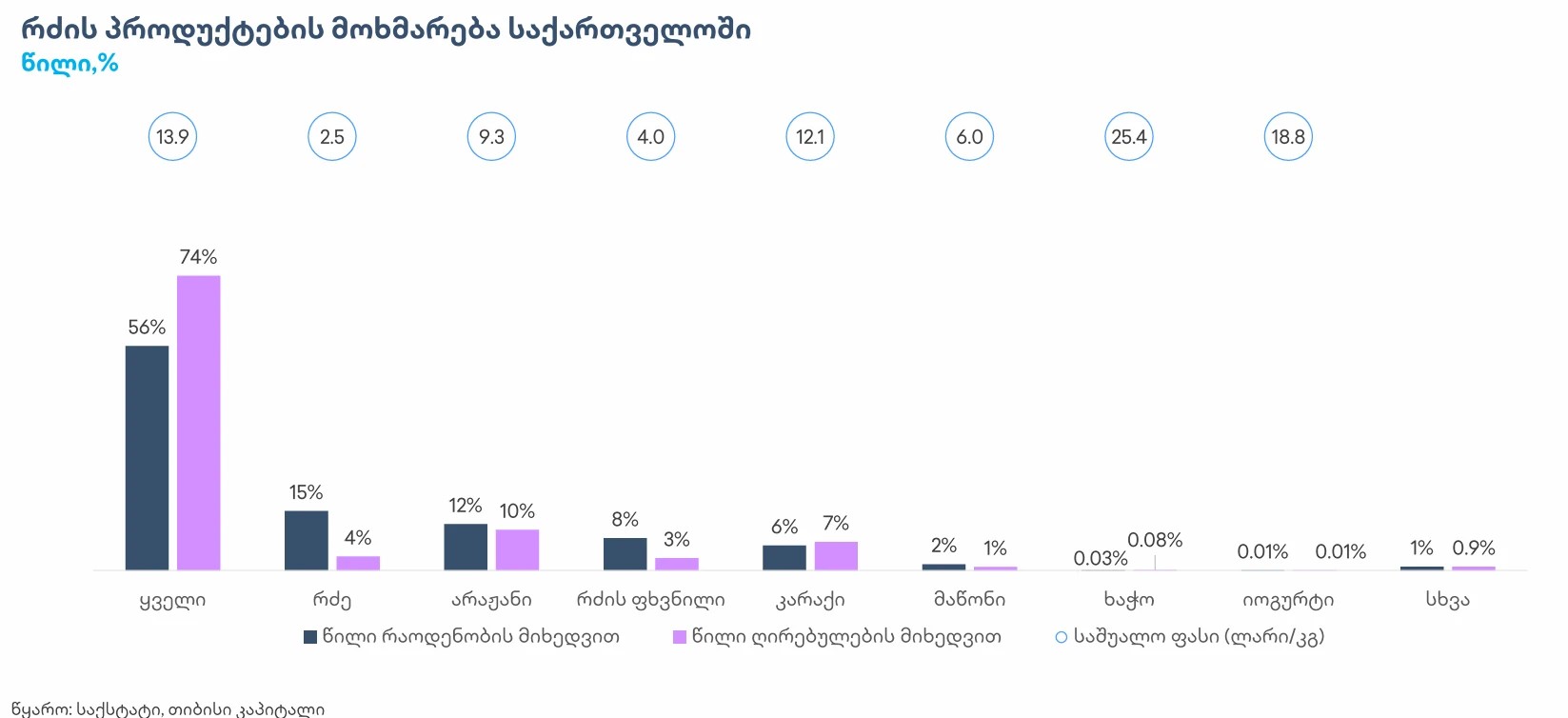

საქართველოს რძის სექტორი ხასიათდება მოხმარების სტაბილური ზრდით, განსაკუთრებით მაღალი დამატებული ღირებულების რძის პროდუქტებზე. ყველი მოხმარების კალათაში დომინანტურ პოზიციას იკავებს როგორც მოცულობით, ისე ღირებულებით.