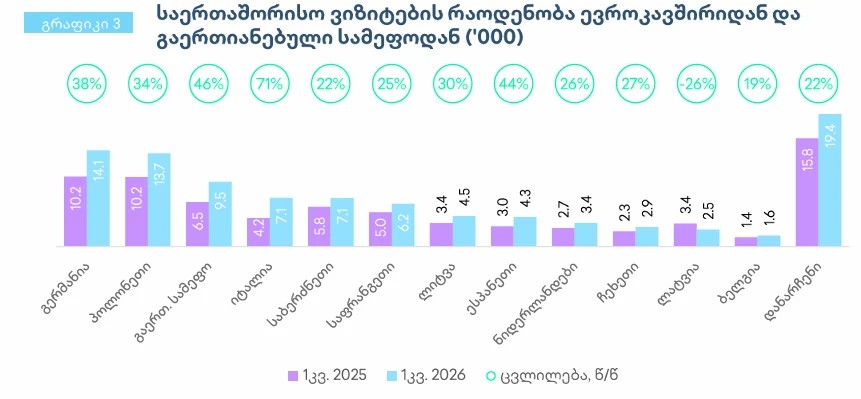

თბილისი (GBC) - თიბისი კაპიტალის 1Q26-ის ტურიზმის სექტორის მიმოხილვის თანახმად, საერთაშორისო ვიზიტები უმნიშვნელოდ, 0.2%-ით შემცირდა და 1.2 მილიონ ვიზიტს მიაღწია. ტურისტული ვიზიტები 4%-ით გაიზარდა, მაშინ როცა ერთდღიანი ვიზიტები შემცირდა 19%-ით.

ერთდღიანი ვიზიტების კლება დაკავშირებულია მეზობელი ქვეყნებიდან ნაკადების შესუსტებასთან. მოკლევადიანი ვიზიტები ძირითადად სწორედ ამ ქვეყნებთანაა დაკავშირებული. მიუხედავად იმისა, რომ ვიზიტები თურქეთიდან და რუსეთიდან გაიზარდა, ნაკადები სომხეთიდან და აზერბაიჯანიდან შემცირდა 11.2%-ით და 8.1%-ით, შესაბამისად, რამაც განაპირობა ერთდღიან ვიზიტებში ცვლილება.

საინვესტიციო კომპანიის მიმოხილვის თანახმად, 1Q26-ში, თურქეთი გახდა საერთაშორისო ვიზიტების ყველაზე მნიშვნელოვანი წყარო, ვიზიტების 20.4% შეადგინა და გაუსწრო რუსეთს. რუსეთი 19.7%-ით მეორე ადგილზე გადავიდა, ხოლო სომხეთი 13.7%-ით მესამე ადგილს იკავებს.

წლიური ზრდის დინამიკა ძირითადი ბაზრებისთვის განსხვავდებოდა. თურქეთიდან და რუსეთიდან ვიზიტები შესაბამისად 6%-ით და 5%-ით გაიზარდა. მაშინ, როცა ისრაელიდან ვიზიტები 17.5%-ით დაეცა, რაც ახლო აღმოსავლეთში მიმდინარე კონფლიქტის ეფექტს ასახავს. მიუხედავად ამისა, ისრაელი მეოთხე უმსხვილეს ბაზრად რჩება.

საერთაშორისო ვიზიტები

მიუხედავად იმისა, რომ ცალკეული ევროპული ქვეყნები საქართველოს მეზობლებს ჩამოუვარდებიან საერთაშორისო ვიზიტების რაოდენობით, 2026 წლის პირველ კვარტალში ევროკავშირმა და გაერთიანებულმა სამეფომ ერთობლივად საერთო ვიზიტების 8.2% შეადგინა და გაუსწრო ისეთ მნიშვნელოვან ბაზრებს, როგორიცაა ისრაელი და აზერბაიჯანი.

აღნიშნული ბაზრიდან ყველაზე მნიშვნელოვანი კონტრიბუტორები იყვნენ გერმანია (15%), პოლონეთი (14%) და გაერთიანებული სამეფო (10%). ამასთანავე, ყველა ძირითადი ევროპული ბაზრიდან ვიზიტებმა ზრდა განაგრძო 1Q26-შიც, რაც აღნიშნულ ბაზრებზე საქართველოს მზარდ პოპულარობაზე მიანიშნებს.

თიბისი კაპიტალის კვლევის მიხედვით, მნიშვნელოვანი პოზიტიური ცვლილებები დაფიქსირდა უკრაინიდან (+24%) და ჩინეთიდან (+47%). თუმცა, მნიშვნელოვნად შემცირდა ვიზიტები ინდოეთიდან (-30%), რაც კავშირშია ინდოეთიდან საქართველოს მიმართულებით, ახლო აღმოსავლეთში მიმდინარე კონფლიქტის გამო, შეჩერებულ პირდაპირ რეისებთან.

საერთაშორისო მოგზაურობიდან მიღებული შემოსავლები

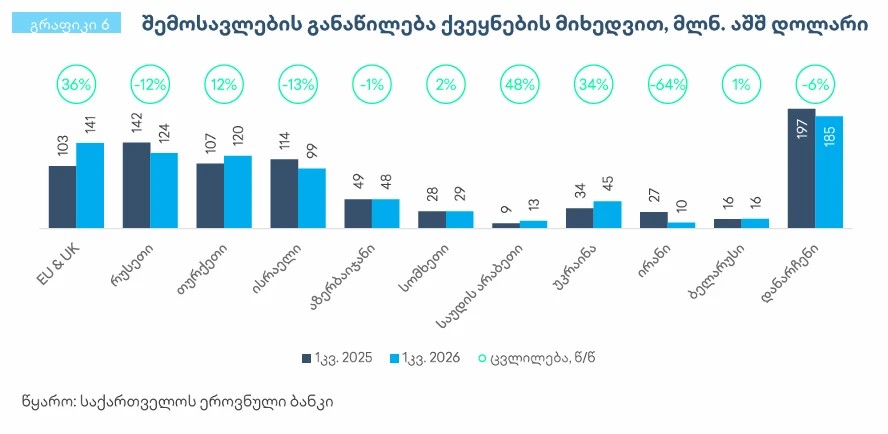

საერთაშორისო ვიზიტებიდან მიღებულმა შემოსავალმა 1Q26-ში $830 მლნ შეადგინა, რაც 0.5%-იანი ზრდაა წლიურ ჭრილში.

ტურისტული შემოსავლის ყველაზე მნიშვნელოვანი წყარო ევროკავშირი და გაერთიანებული სამეფო გახდა, მიუხედავად იმისა, რომ ეს ბაზარი ტურისტული ნაკადებით მე-4 ადგილს იკავებს. რაც ნიშნავს რომ ვიზიტორები ევროკავშირიდან და გაერთიანებული სამეფოდან საშუალოდ მეტს ხარჯავენ სხვა ძირითად ბაზრებთან შედარებით.

მიუხედავად იმისა, რომ სომხეთიდან და აზერბაიჯანიდან მნიშვნელოვნად შემცირდა ვიზიტორთა ნაკადები, ტურიზმიდან მიღებულ შემოსავლებზე ძირითადი ზეწოლა რუსეთმა და ისრაელმა გამოიწვია (-12% და -13% კლება შესაბამისად).

შემოსავლების ზრდა დაფიქსირდა ევროკავშირის და გაერთიანებული სამეფოს, თურქეთისა და უკრაინის ბაზრებიდან, რამაც დააბალანსა ზემოთ ხსენებული ნეგატიური დინამიკა და მთლიანი საერთაშორისო მოგზაურობიდან მიღებული შემოსავლების მცირედი ზრდა უზრუნველყო.

ახლო აღმოსავლეთთან დაკავშირებული ბაზრები ტურისტული შემოსავლის თვალსაზრისით კვლავ მნიშვნელოვნად რჩება. ვიზიტორთა ნაკადების შესუსტების მიუხედავად, ტურისტულ შემოსავლებში წილით ისრაელი მოწინავე პოზიციას ინარჩუნებს და მესამე ადგილს იკავებს. რაც შეეხება საუდის არაბეთს, მან ყველაზე დიდი წლიური ზრდა დააფიქსირა (+48%).

სასტუმროები საქართველოში

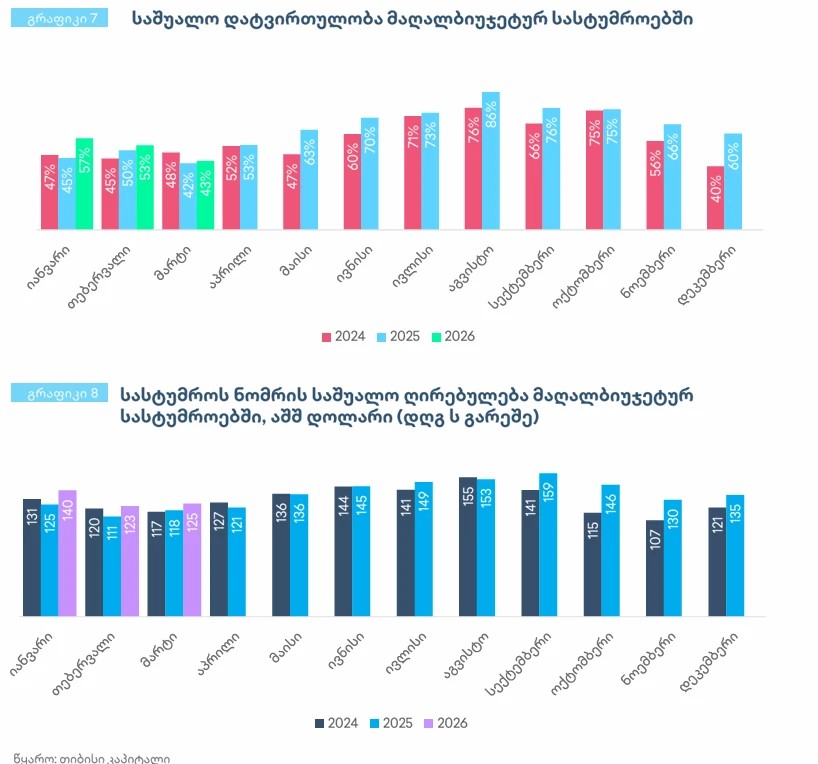

1Q26-ში, წლიურად, დიდ ბრენდულ სასტუმროებში დატვირთულობა გაიზარდა 6 პ.პ.-ით და 51% შეადგინა. ზრდა ყველაზე შესამჩნევი იყო იანვარში, თებერვალლისა და მარტისგან განსხვავებით.

სასტუმროების დატვირთულობის პოზიტიური დინამიკა თანხვედრაშია ტურისტული ვიზიტების ზრდასთან. თუმცა თებერვლისა და მარტის მონაცემები ახლო აღმოსავლეთში მიმდინარე მოვლენებით გამოწვეულ შოკს ასახავს.

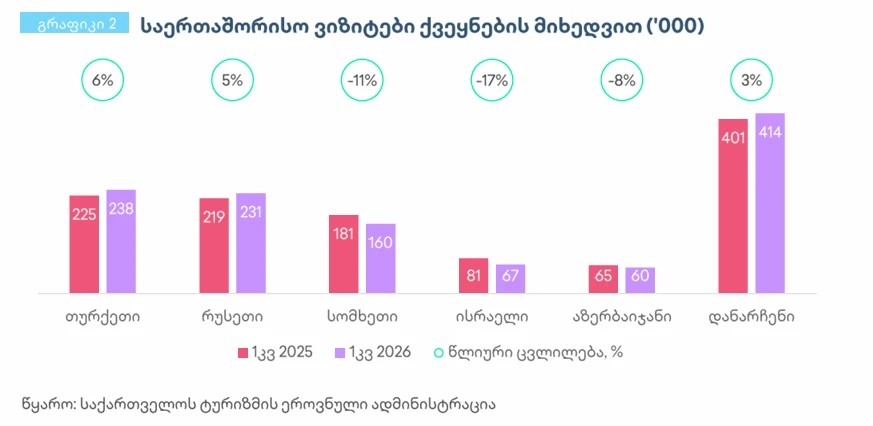

ამასთან, დიდ ბრენდულ სასტუმროებში ნომრების საშუალო ღირებულებაც გაიზარდა. 1Q26-ში ტარიფმა $129-ს მიაღწია, რაც წლიურად 10%-იან ზრდას ნიშნავს. აღსანიშნავია, რომ მიმდინარე წლის პირველ სამ თვეში სტაბილურად მზარდი ტარიფები დაფიქსირდა.